En un mercado completamente globalizado, la llegada de nuevas tecnologías ha incentivado la exportación de productos. Por lo que ahora es casi obligatorio que una empresa tenga y sepa cómo hacer transacciones comerciales de forma internacional. Así que conoce los diferentes tipos de regímenes aduaneros en México.

Los regímenes aduaneros en México son pieza fundamental para que las transacciones internacionales y nacionales fluyan de forma correcta y no afecten la operación y rentabilidad de la empresa. Pero, ¿Cuáles son los tipos de regímenes aduaneros?

Importancia de un régimen aduanero

¿Qué es un régimen aduanero? Un régimen aduanero puede definirse como el tratamiento aplicado por la aduana a las mercancías que están sujetas a control aduanero, de acorde a la Organización Mundial de Aduanas.

La legislación aduanera en México regula la aplicación de los regímenes aduaneros en las operaciones de comercio exterior. Como se señala en el artículo 91 de la Ley Aduanera:

“Quienes introduzcan o extraigan mercancías del territorio nacional deberán señalar en el pedimento el régimen aduanero que solicitan para las mercancías y manifestar bajo protesta de decir verdad el cumplimiento de las obligaciones y formalidades inherentes al mismo, incluyendo el pago de las cuotas compensatorias”. En este texto de la Ley Aduanera se ejemplifica qué son y la importancia de los regímenes aduaneros. Si no determinas bien qué régimen necesitas no podrás ser parte de la práctica de la exportación de productos.

¿Por qué es importante?

- Permite el control aduanero de entrada y salida de mercancías.

- Establecen normas generales para que todo proceso sea correcto.

- Logran una clasificación universal entre las aduanas.

Tipos de regímenes aduaneros en México

Respecto a los regímenes aduaneros la ley aduanera mexicana contempla un conjunto de 6 tipos de regímenes, con sus respectivas variantes dependiendo del movimiento que se vaya a realizar.

Definitivos

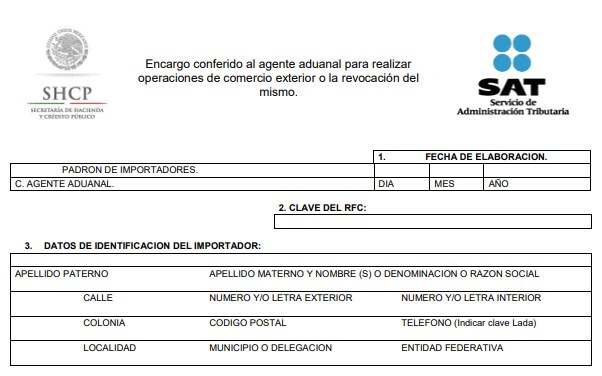

Los regímenes aduaneros definitivos pueden ser de importación o exportación de productos. El régimen definitivo de importanción es el ingreso de mercancías provenientes del extranjero, para permanecer en territorio nacional por tiempo ilimitado. Los interesados en importar mercancías están obligados certificar:

- Inscripción en el padrón de importadores a cargo de la Secretaría de Hacienda y Crédito Público (SHCP).

- Cumplimiento de sus obligaciones fiscales.

- Inscripción en el Registro Federal de Contribuyentes.

- Cumplimiento de las disposiciones legales que regulan el ingreso y salida de las mercancías.

- Control de inventarios que permita distinguir las mercancías nacionales de las extranjeras.

- El país de origen y la procedencia de las mercancías.

- El encargo conferido para realizar sus operaciones.

- Pago de los impuestos al comercio exterior.

- Pago, si así se requiere, de las cuotas compensatorias o medidas de transición.

Por otro lado, el régimen aduanero definitivo de exportación, aplica para los interesados en la exportación de productos. Estos están obligados a certificar:

- Alta en el registro federal de contribuyentes.

- Alta en el padrón de exportadores sectorial, en caso de que la mercancía a exportar sean bebidas alcohólicas, energizantes o tabaco labrado.

- Contrato de los servicios de un agente aduanal para presentar un pedimento de exportación ante la aduana.

- Pago del derecho de trámite aduanero (DTA).

- Cobertura de los requisitos que el país destino establezca para la mercancía exportada.

Temporales

También los regímenes aduaneros temporales pueden ser de importación o exportación:

Régimen aduanero temporal de importación

- Mercancías que retornan al extranjero en el mismo estado que fueron importadas, no deben sufrir ninguna alteración. Como en el caso de: Remolques, semirremolques y plataformas diseñadas para transporte de contenedores, vehículos de misiones diplomáticas o de representación de organismos internacionales.

- Mercancías que se someten a procesos de elaboración, transformación o reparación

Régimen aduanero temporal de exportación

Este régimen aplica para la salida de mercancías del país por un tiempo limitado y con una finalidad específica. En este régimen no se pagan los impuestos al comercio exterior, pero se deben cumplir las obligaciones en materia de regulaciones y restricciones no arancelarias y formalidades para el despacho de las mercancías destinadas a este régimen.

Depósito Fiscal

El régimen de depósito fiscal consiste en el almacenamiento de mercancías de procedencia extranjera o nacional en almacenes generales de depósito que puedan prestar este servicio en los términos de la Ley General de Organizaciones y Actividades Auxiliares del Crédito y además sean autorizados para ello, por las autoridades aduaneras”, acorde al artículo 119 de la Ley Aduanera.

Básicamente, funciona como una autorización para guardar mercancías en Almacenes Generales de Depósito, el tiempo que se desee, mientras se pague el servicio de almacenaje. Cuando se retira la mercancía que se importó, se deberán pagar los impuestos, contribuciones y cuotas correspondientes.

Tránsito de Mercancías

Como su nombre lo dice, consiste en trasladar mercancías entre aduanas bajo control fiscal. Se divide en dos:

- Interno: Se refiere al movimiento de los productos o mercancías entre una aduana nacional a otra, siempre estando bajo control fiscal.

- Externo: Se aplica cuando una aduana de entrada traslada a la aduana de salida los productos o mercancías de remitente extranjero que llegan al país, pero que cuentan como destino otro punto extranjero; así como cuando los productos o mercancías mexicanas (o nacionalizadas) se trasladan por territorio extranjero, pero que tienen como destino reingresar al país.

Elaboración, transformación o reparación en recinto fiscalizado

Cuando se introducen mercancías que serán modificadas para regresar el extranjero o para ser exportadas a otro país.

Los productos o mercancías que están bajo este régimen podrán ser reparadas, o transformadas con previa autorización de las autoridades. Los productos resultantes de dicha elaboración o transformación deberán de pagar el Impuesto General de Importación si es que se encuentran bajo algún programa de devolución de aranceles.

Recinto fiscalizado estratégico

Consiste en ingresar mercancía a recintos fiscales estratégicos por tiempo limitado para almacenarlas, manejarlas, custodiarlas, exhibirlas, venderlas, distribuirlas, elaborar otros productos, transformarlas o repararlas.

Existen tres notas importantes en este tipo de régimen aduanero que es importante tomar en consideración:

- Para las mercancías que descansan en este régimen, no es obligatorio el pago de impuestos al Comercio Exterior, ni cuotas compensatorias.

- Las mercancías que descansan en este régimen no estarán sujetas al cumplimiento de restricciones y regulaciones no arancelarias o Normas Oficiales Mexicanas.

- Los desperdicios ocasionados por la transformación de las mercancías que descansan en este régimen y que no hayan ido retornados no causarán contribuciones, siempre que sea demostrable que han sido destruidos cumpliendo las disposiciones de control establecidas por el SAT.

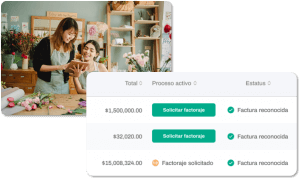

Financiamiento de exportación de productos

Un pedido de gran volumen para exportación puede generar problemas de liquidez si a ti te toca asumir el costo del pedido y luego esperar el pago. Para convertir esas cuentas por cobrar en dinero líquido, puedes obtener el financiamiento de exportación de productos con Fondimex a través de factoraje.